Depuis 2017, les règles de récupération de la TVA sur l’essence sont progressivement alignées sur celle du gazole. Depuis le 1er janvier 2022, ces règles sont totalement identiques. Le taux …

Sommaire

- Gazole/essence : un alignement progressif depuis 2017

- TVA récupérable : alignement des règles en 2021

- Le saviez-vous ?

- TVA non récupérable et enregistrements comptables

Gazole/essence : un alignement progressif depuis 2017

Depuis plusieurs décennies, le gazole bénéficiait d’une fiscalité plus favorable que l’essence. Jusqu’en 2016, la TVA sur l’achat d’essence était entièrement non récupérable. Le gazole en revanche bénéficie d’une déduction intégrale de la TVA pour les véhicules utilitaires et à 80% pour les véhicules de tourisme.

Pourtant, des études menées ces dernières années sur l’impact de ces carburants sur l’environnement ont démontré que les véhicules anciens fonctionnant au gazole étaient tout aussi polluants voire plus que les véhicules fonctionnant à l’essence. Ces véhicules au gazole émettraient en effet davantage de particules fines. En conséquence, sous le quinquennat de François Hollande, un alignement progressif des règles applicables en matière de récupération de TVA sur ces deux carburants a été instauré.

TVA récupérable : alignement des règles en 2021

La loi de finances pour 2017 a ainsi mis en place un alignement sur 5 ans des règles de récupération de la TVA de l’essence sur celles du gazole. Ce n’est que depuis le 1er janvier 2022 que ces règles sont totalement alignées. Pour rappel, une règle communautaire interdit aux États de réduire le taux de récupération de la TVA sur le gazole.

Les lois de finances adoptées sous le quinquennat d’Emmanuel Macron de 2018 à 2022 n’ont pas remis en cause ces dispositions.

TVA non récupérable et enregistrements comptables

La quote-part de TVA non récupérable doit être inscrite en comptabilité. S’agissant des véhicules de tourisme, le taux de récupération sur l’essence était de 60% en 2020 et de 80% depuis le 1er janvier 2021. 20% de la TVA constitue ainsi une charge.

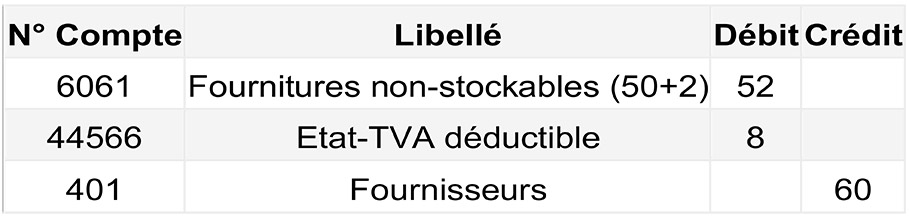

Exemple :

Une entreprise achète de l’essence pour un véhicule de tourisme le 2 janvier 2022 à hauteur de 50 € HT (TVA à 20% : 10 €).

Le montant de la TVA déductible s’élève à 8 € (soit 10 € x 80%).

La TVA non récupérable s’élève à 2 € (soit 10 – 8) et est inscrite dans le même compte de charge que l’essence. L’enregistrement comptable prend ainsi la forme suivante :

Source : https://www.legifiscal.fr/actualites-fiscales/3029-tva-recuperable-regles-desormais-identiques-essence-gazole.html mis à jour le 27/06/2022