Conditions d’immobilisation

Les logiciels créés à usage interne doivent être immobilisés lorsqu’ils répondent aux 4 critères cumulatifs suivants :

- Le projet est considéré par l’entité comme ayant de sérieuses chances de réussite technique et commerciale.

- L’entité manifeste sa volonté de produire le logiciel.

- L’entité indique la durée d’utilisation minimale estimée compte tenu de l’évolution prévisible des connaissances techniques.

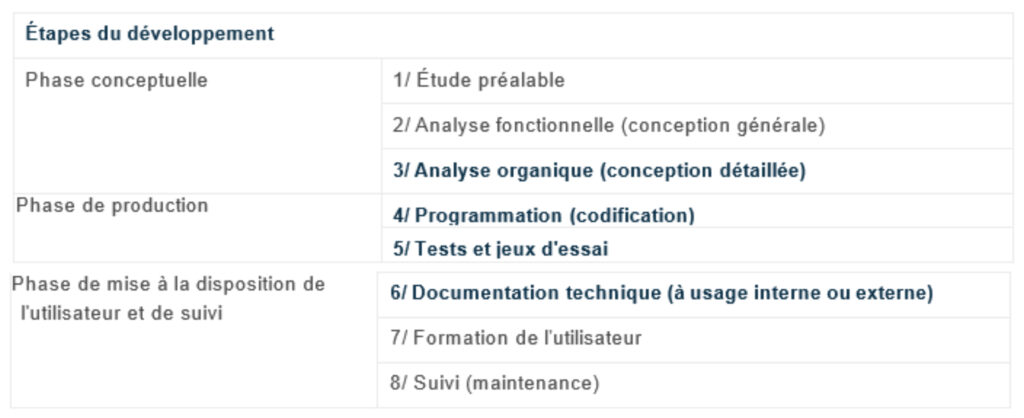

L’entité précise l’impact attendu sur le compte de résultat (identification des ressources humaines et techniques). L’article 331-3-2-b du PCG précise que seules les étapes 3 à 6 du coût de production des logiciels créés doivent être immobilisées.

Enregistrements comptables des frais de création

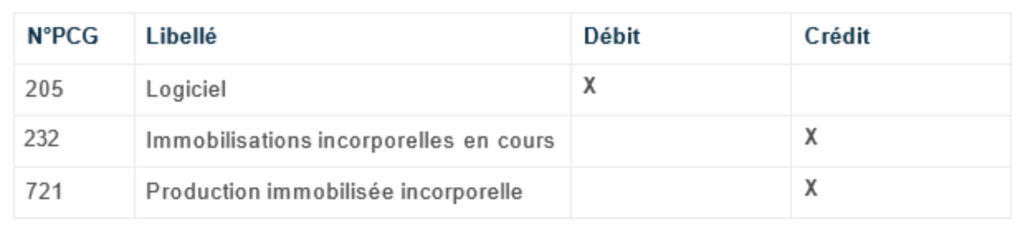

Lorsque le développement d’un logiciel créé n’est pas achevé à la clôture, une immobilisation en cours doit être constatée à hauteur du coût des étapes 3 à 6 :

Lors de l’achèvement du logiciel, ce dernier doit être porté au compte 205. L’éventuelle immobilisation en cours inscrite à la précédente clôture doit alors être soldée.

Les coûts n°1, 2, 7 et 8 restent en charge de même que ceux ne répondant pas aux conditions d’inscription en actif.

Dépréciation et échec

Aucun amortissement ne peut être pratiqué tant que l’immobilisation n’est pas terminée et mise en service. En revanche, lorsque le projet présente des risques relatifs à la capacité de l’entreprise à terminer le logiciel, une dépréciation doit être constatée selon le schéma comptable suivant :

En cas d’échec total du projet, l’immobilisation doit être sortie du patrimoine selon le schéma comptable suivant :

Amortissement des logiciels créés

L’amortissement économique des logiciels créés s’effectue en linéaire pour une durée de 5 ans au maximum à compter de la date d’achèvement.

Un amortissement fiscal est possible, selon le choix de l’entreprise afin de déduire en totalité les coûts du logiciel créé (étapes 3 à 6) à partir de la date d’activation du bien, même si celui-ci n’est pas achevé (possibilité de constater un amortissement dérogatoire pour les logiciels en cours constatés en compte 232).

Amortissement dérogatoire = Amortissement fiscal – amortissement économique. Cette disposition fiscale permet un amortissement instantané du logiciel, sur l’année, sans prorata temporis.

Cas pratique

Enoncé

L’entreprise LOGICREATE a fait fabriquer un logiciel de comptabilité par son service informatique. L’objectif est de l’utiliser uniquement pour les besoins internes de l’entreprise. Le projet a débuté en mars N et s’est achevé le 31/08/N+1. Elle choisit d’amortir le logiciel sur 5 ans et souhaite en N réduire au maximum son bénéfice imposable. Elle clôture son exercice au 31 décembre.

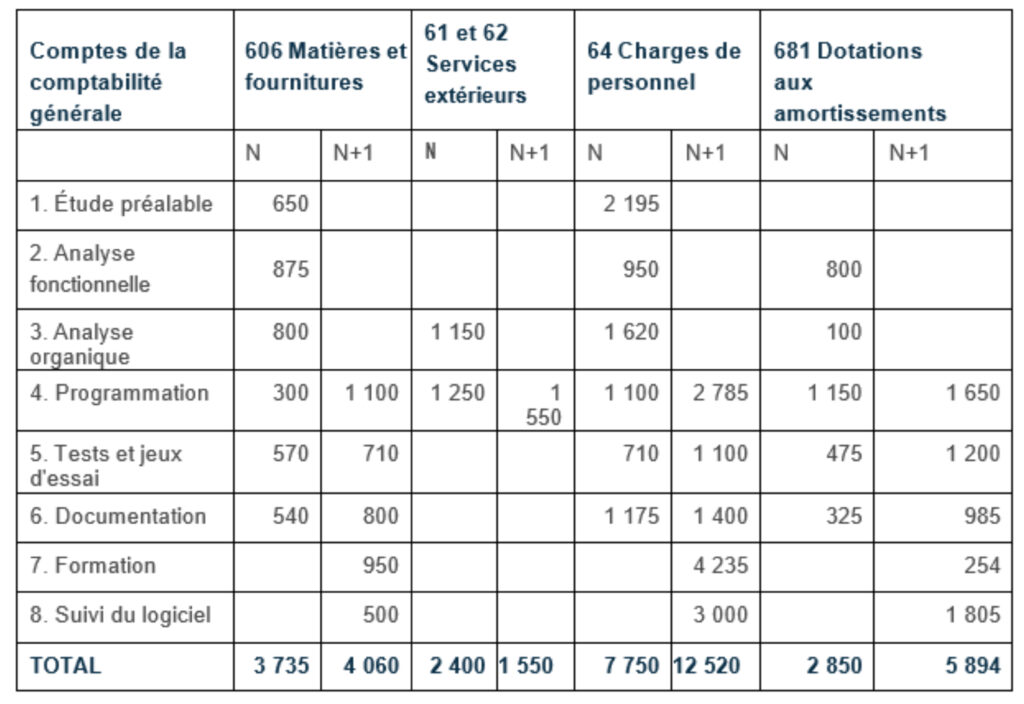

Le système croisé comptabilité générale – comptabilité analytique fait ressortir l’analyse des charges suivantes pour ce projet :

Questions :

Calculez le coût de production immobilisable fin N et fin N+1. Présentez le tableau d’amortissement.

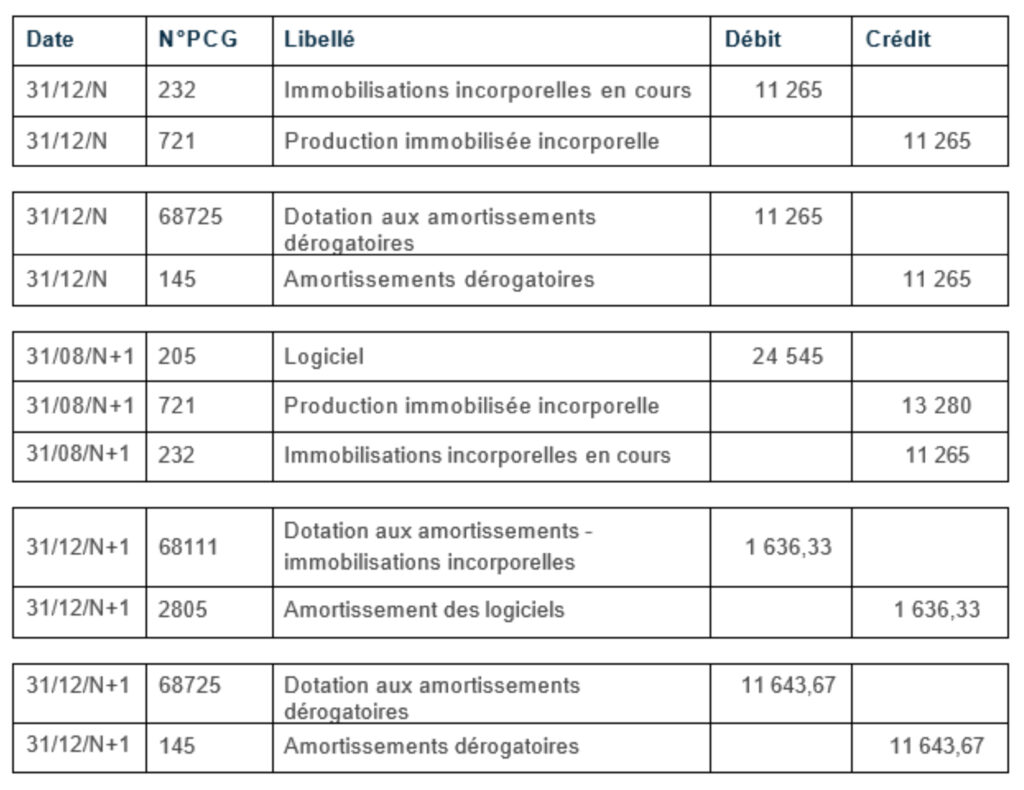

Enregistrer les écritures d’inventaire au 31/12/N et 31/12/N+1.

Correction

Coût de production immobilisable

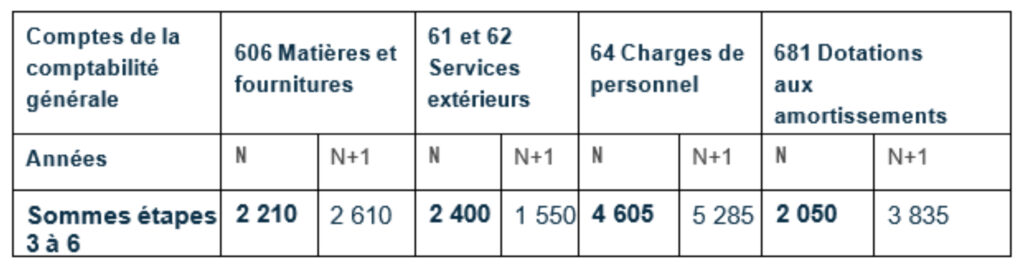

Seules les étape 3 à 6 font l’objet d’une activation.

Coût de production activable clôture N = 2.210 + 2.400 + 4.605 + 2.050 = 11.265 €. Coût de production activable clôture N+1 = 2.610 + 1.550 + 5.285 + 3.835 = 13.280 €. Coût de production total activable = 11.265 + 13.280 = 24.545 €.

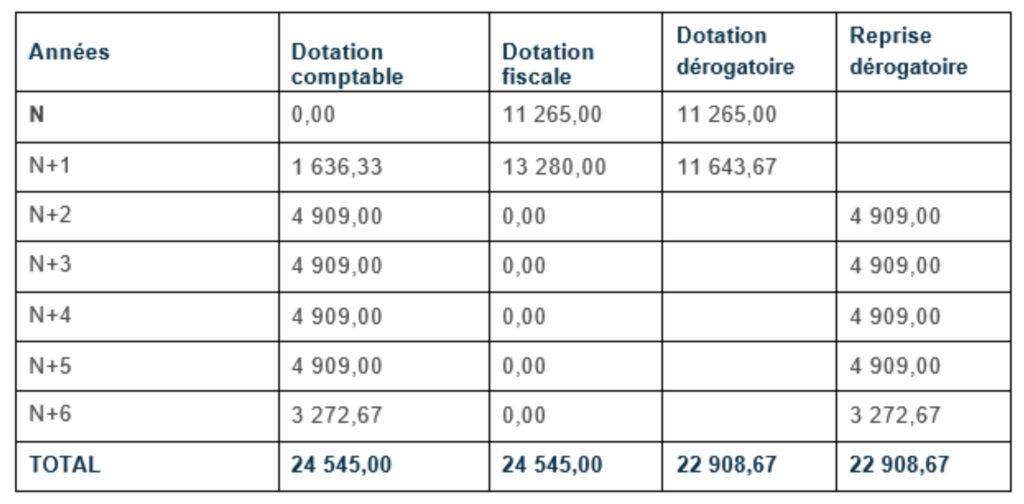

Tableau d’amortissement L’entreprise souhaite minimiser son bénéfice fiscal en N. Elle a donc intérêt à pratiquer l’amortissement dérogatoire. Cette disposition du code général des impôts lui permet de porter en amortissement, la totalité des charges subies dans l’année pour le logiciel pour les phases 3 à 6.

L’amortissement fiscal démarre dès l’activation du logiciel en immobilisation en cours. Il est donc possible de porter en amortissement dérogatoire, la totalité des coûts activables en N soit 11.265 €.

Dotation comptable N+1 = 24.545 x 1/5 x 4/12 = 1.636,33 €.

Dotation fiscale N+1 = 24.545 – 11.265 = 13.280 €.

Dotation dérogatoire N+1 = 13.280 – 1.636,33 = 11.643,67 €.

Dotation comptable N+2 à N+5 = 24.545 x 1/5 = 4.909 €.

Dotation comptable N+6 = 24.545 x 1/5 x 8/12 = 3.272,67 €.

Enregistrements comptables

Source : « Traitement comptable des logiciels créés ». Lefebvre Dalloz, 5 septembre 2023. Web 7 septembre 2023.