Dans le cadre de son activité professionnelle un salarié peut bénéficier du paiement d’allocations forfaitaires au titre des frais de repas engagés, 2 régimes différents sont à gérer pour les gestionnaires de paie.

Aide exonération aide domicile-réduction Fillon 2022

Depuis le 1er janvier 2019, le dispositif d’exonération « aide à domicile » connait un nouveau régime, permettant pour un même salarié, son cumul avec la réduction Fillon. Déterminez la valeur des 2 réductions de charge à l’aide d’un outil unique.

Préambule

- Constituent des frais professionnels les dépenses supplémentaires engagées afin de s’alimenter à l’heure habituelle du déjeuner par des salariés qui se trouvent en déplacement pour leur travail ou sur un chantier hors des locaux de l’entreprise ;

- Lorsque leurs conditions de travail leur interdisent de regagner leur résidence.

Texte de référence : Article 3 de l’arrêté du 20 décembre 2002.

Principe général

- Les remboursements de frais peuvent prendre la forme d’indemnités de repas pour les personnes contraintes de prendre leurs repas sur le lieu de travail, d’indemnités de restauration hors des locaux de l’entreprise et d’indemnités de restauration au restaurant;

- En revanche, les dépenses supplémentaires engagées afin de s’alimenter à l’heure habituelle du déjeuner par des salariés qui ne se trouvent pas en déplacement pour leur travail ou sur un chantier hors des locaux de l’entreprise ne sont pas des frais professionnels et ne peuvent donner lieu au versement d’indemnités exonérées des cotisations de sécurité sociale.

Textes de référence : Cour de Cassation, Chambre sociale, 4 mars 1993, n°90-21.547, publié au bulletin et n°90-20.96.

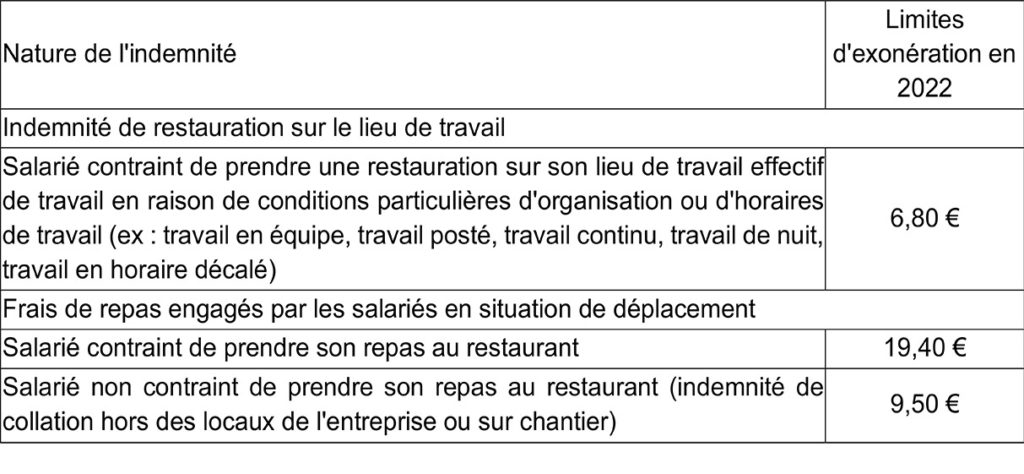

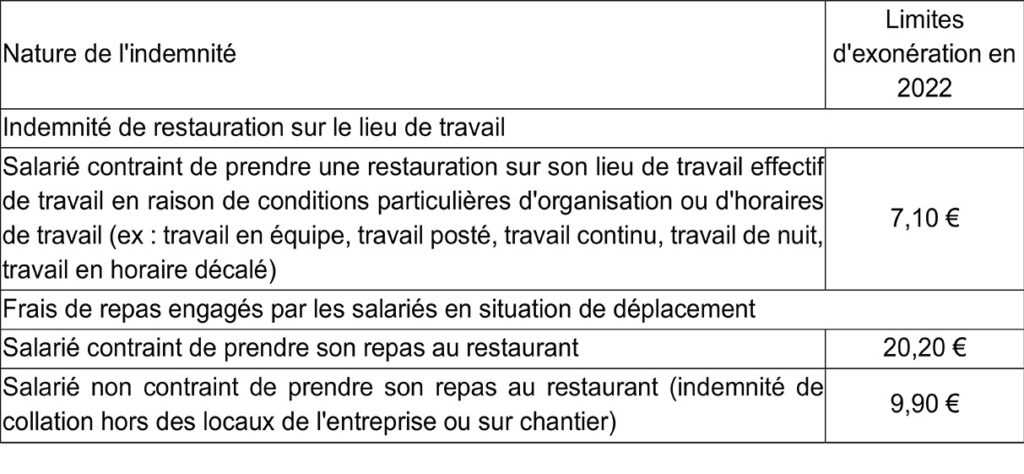

2 valeurs sur l’année 2022

Valeurs en vigueur du 1er janvier au 31 août 2022

Valeurs en vigueur à compter du 1er septembre 2022

Exemples concrets d’entreprise : période 1er janvier au 31 août 2022

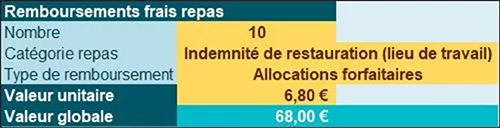

Exemple n°1

Un salarié a été contraint de se restaurer sur son lieu de travail durant le mois M.

L’employeur procède au remboursement dans la limite des allocations forfaitaires et pour 10 repas.

La valeur du remboursement sera donc de : 10* 6,80 € = 68,00 €.

Exemple n°2

Un salarié a été contraint de se restaurer sur son lieu de travail durant le mois M.

L’employeur procède au remboursement, en versant des allocations forfaitaires pour une valeur unitaire de 6,90 € et pour 10 repas.

La valeur du remboursement sera donc de : 10* 6,90 € = 69,00 €.

Nota :

Notre outil Excel vous rappelle que dans ce cas précis, les circonstances de fait doivent être établies afin de bénéficier de l’exonération des allocations forfaitaires au titre des cotisations sociales.

Exemples concrets d’entreprise : période à compter du 1er septembre 2022

Exemple n°1

Un salarié a été contraint de se restaurer sur son lieu de travail durant le mois M.

L’employeur procède au remboursement dans la limite des allocations forfaitaires et pour 10 repas.

La valeur du remboursement sera donc de : 10* 7,10 € = 71,00 €.

Exemple n°2

Un salarié a été contraint de se restaurer sur le lieu de chantier durant le mois M.

L’employeur procède au remboursement, en appliquant le régime du remboursement sur la valeur des dépenses réellement engagées.

Le salarié déclare 5 repas pour 50,00 €.

Nota :

Notre outil Excel vous rappelle que dans ce cas précis, l’employeur doit être capable de produire les justificatifs en cas de contrôle de l’administration.

Source : https://www.legisocial.fr/paie/avantages-en-nature-et-frais/prise-charge-forfaitaire-frais-repas-2-regimes-2022.html?utm_source=LEGISOCIAL+-+Marketing&utm_medium=email&utm_campaign=L%C3%83%C2%A9giSocial+-+Newsletter+-+%23859&hash=db0b5e4637e17b6a4eacd0db5f40cbfe du 5 décembre 2022