Les entreprises dont l’activité nécessite une grande quantité de gaz naturel ou d’électricité peuvent bénéficier d’une aide destinée à compenser en partie la hausse des prix de ces énergies résultant de la guerre en Ukraine.

Le Gouvernement a mis en place une nouvelle aide pour soutenir les « entreprises grandes consommatrices d’énergie » qui sont particulièrement affectées par la hausse des coûts du gaz naturel ou de l’électricité en raison de la guerre en Ukraine.

L’aide est prévue du 1er mars au 31 août 2022, en deux périodes trimestrielles éligibles (d’une part, mars, avril, mai et, d’autre part, juin, juillet, août). Elle ne compense que le surcoût de l’approvisionnement en gaz naturel ou en électricité, à l’exclusion de tout autre produit énergétique (Décret 2022-967 art. 2, III-4°).

Entreprises éligibles à l’aide « énergie »

L’aide est ouverte aux personnes physiques et aux personnes morales de droit privé résidentes fiscales françaises exerçant une activité économique (Décret 2022-967 art. 1, II) et répondant aux conditions suivantes à la date de dépôt de la demande (art. 2, I) :

- date de création antérieure au 1er décembre 2021 ;

- s’il s’agit d’une association, assujettissement aux impôts commerciaux ou au moins un salarié ;

- absence de procédure collective (sauvegarde, redressement ou liquidation judiciaire) ;

- absence de dette fiscale ou sociale impayée au 31 décembre 2021, à l’exception de celles qui, à la date de dépôt de la demande d’aide, ont été réglées ou sont couvertes par un plan de règlement, des dettes fiscales inférieures ou égales à un montant total de 1 500 € et des dettes fiscales dont l’existence ou le montant font l’objet au 1er avril 2022 d’un contentieux pour lequel une décision définitive n’est pas intervenue ;

- être une entreprise grande consommatrice de gaz naturel ou d’électricité, c’est-à-dire dont les dépenses d’achat en ce domaine (toutes taxes comprises, excepté la TVA déductible) représentent au moins 3 % du chiffre d’affaires réalisé du 1er janvier au 31 décembre 2021 ou, pour les entreprises créées entre le 1er janvier et le 30 novembre 2021, de la date de création de l’entreprise au 31 décembre 2021 (période dite « de référence ») ;

- exercer, sur la période trimestrielle éligible considérée, une activité éligible (sont exclues du dispositif les entreprises exerçant à titre principal une activité de production d’électricité ou de chaleur, une activité d’établissement de crédit ou d’établissement financier) ;

- avoir payé, sur au moins un des mois de la période éligible trimestrielle considérée, un prix unitaire pour le gaz naturel ou l’électricité qui a au moins doublé par rapport au prix unitaire payé en moyenne pour la période de référence comprise entre le 1er janvier et le 31 décembre 2021.

La taille de l’entreprise (en effectifs ou en chiffre d’affaires) est sans incidence sur l’éligibilité à l’aide.

Montant de l’aide « énergie »

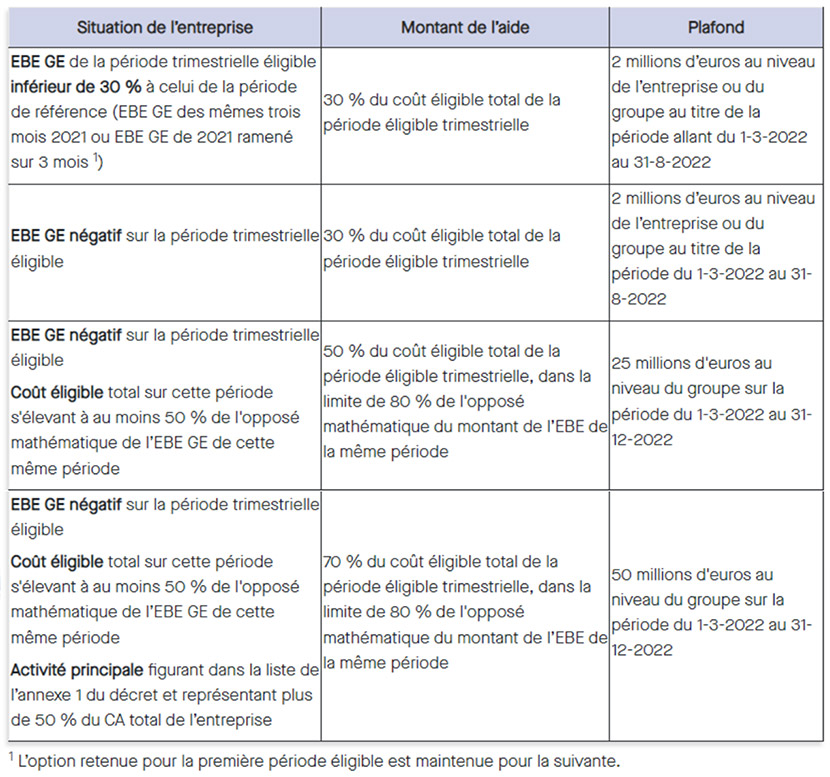

Le montant de l’aide est variable selon la situation de l’entreprise (Décret 2022-967 art. 4 s.). Il est tenu compte, selon le cas :

- de l’excédent brut d’exploitation « gaz et électricité » (EBE GE dans le tableau ci-dessous) ; cet EBE spécifique est défini par l’annexe 2 du décret ; son calcul s’effectue sur un formulaire disponible sur le site impots.gouv.fr et doit être vérifié par l’expert-comptable ou le commissaire aux comptes de l’entreprise ;

- du coût éligible total (somme des coûts pour le gaz et pour l’électricité pour chacun des mois de la période éligible) selon une formule tenant compte de la différence de prix entre la période éligible et celle de référence et le volume consommé sur la période éligible (art. 2, III, 7°) ;

- de l’activité principale de l’entreprise, un régime plus favorable étant accordé aux entreprises qui exercent dans l’un des secteurs les plus exposés à la concurrence internationale ; ceux-ci sont listés à l’annexe 1 du décret (par exemple, fabrication de papier, de verre, de certains métaux ou produits chimiques).

L’aide est en outre plafonnée au niveau de l’entreprise (si elle n’est pas contrôlée par une autre et n’en contrôle une autre ; cf. C. com. art. L 233-3) ou du groupe (ensemble de sociétés et d’entreprises en nom propre liées au sens de l’article précité) auquel elle appartient ; ici encore les plafonds sont distincts selon la situation de l’entreprise.

Les différents régimes d’aides exposés ci-dessus peuvent être cumulés sur plusieurs périodes éligibles trimestrielles sous réserve du respect des plafonds prévus.

Modalités de la demande d’aide

Les demandes doivent être déposées sur le site impots.gouv.fr, accompagnées notamment d’attestations de l’expert-comptable ou du commissaire aux comptes de l’entreprise, dans les délais suivants (Décret 2022-967 art. 3) :

- pour la première période éligible, jusqu’au 18 août ;

- pour la seconde période éligible, à compter du 15 septembre 2022 et jusqu’au 30 octobre.

Source : Editions Francis Lefebvre, le 08/07/2022