L’administration fiscale a publié le 19 novembre une doctrine permettant d’adapter le calcul de la valeur ajoutée soumise à la CVAE à la réforme du PCG applicable depuis les exercices ouverts au 1er janvier 2025. Le calcul étant centré sur les comptes du PCG, plusieurs charges vont devenir déductibles de la valeur ajoutée fiscale.

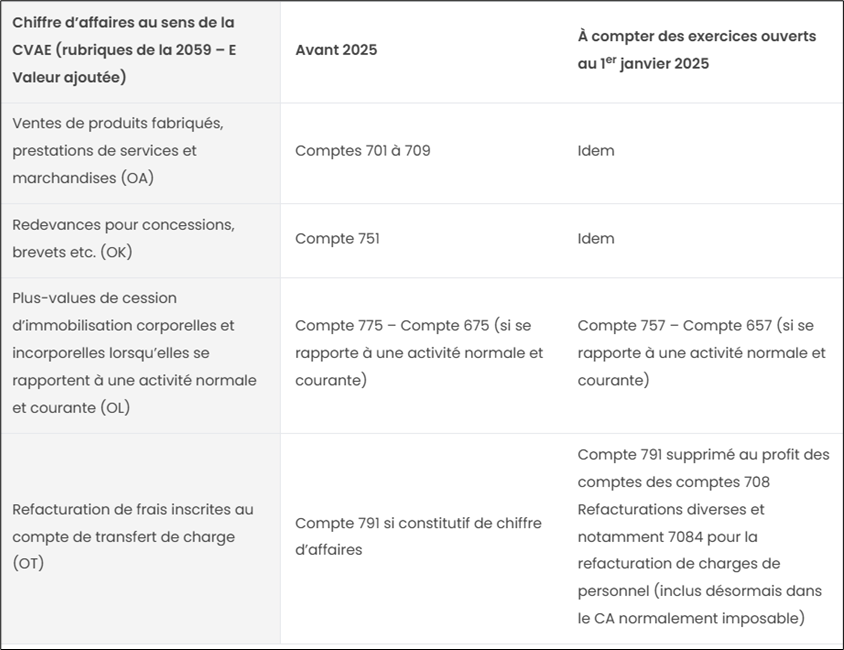

Chiffre d’affaires

Le code général des impôts a bâti le calcul de la valeur ajoutée fiscale, base de la CVAE à partir des comptes du plan comptable général. Pour rappel, la réforme du PCG issue du règlement ANC 2022-06 :

- supprime notamment les transferts de charges (compte 79)

- réduit la portée de la notion de résultat exceptionnel aux seuls évènements majeurs et inhabituels : les amendes et pénalités, les ventes d’immobilisations et la quote-part de subvention virée au résultat ne relèvent plus du résultat exceptionnel.

Pour rappel, le chiffre d’affaires permet de déterminer le taux de la CVAE. Selon la nouvelle doctrine publiée au BOFiP le 19 novembre 2025, aucune modification n’est à noter au niveau du chiffre d’affaires au sens de la CVAE. Le formalisme va juste changer au niveau de l’imprimé 2059-E permettant de calculer ce chiffre d’affaires. L’ancienne ligne OT – Refacturations de frais inscrites au compte de transfert de charges devrait disparaître. Son contenu intègrera le chiffre d’affaires classique de la ligne OA.

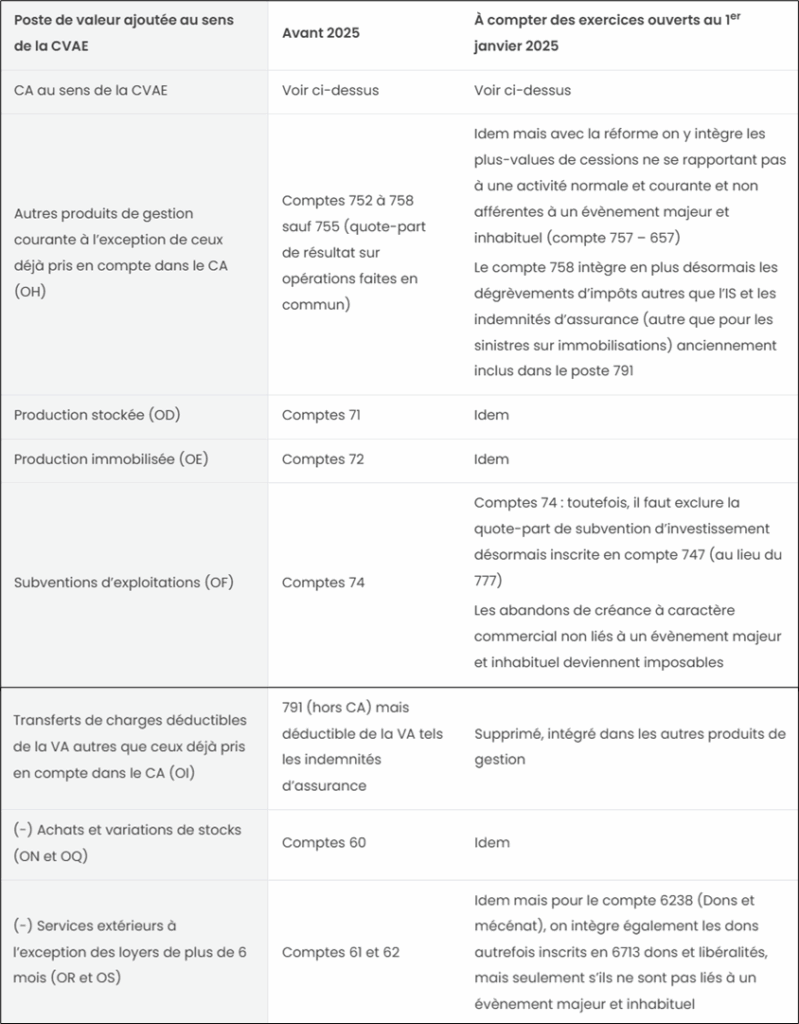

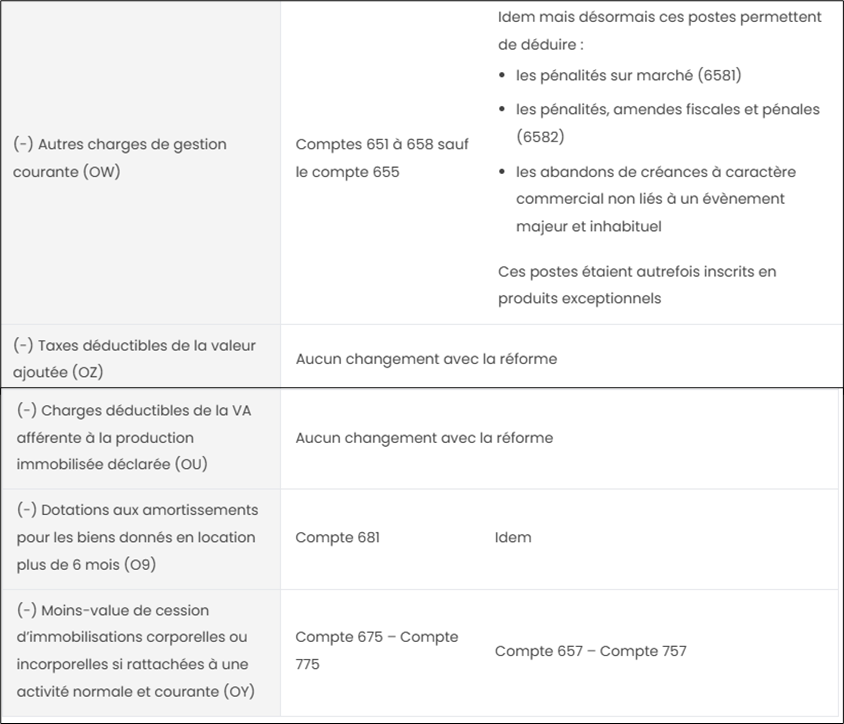

Calcul de la valeur ajoutée

La valeur ajoutée pour la CVAE reste calculée par différence entre le chiffre d’affaires évoqué ci-dessus moins les achats auprès des fournisseurs. Les charges et produits divers d’exploitation (65 et 75) sont également inclus. Or, avec la réforme, ces postes sont davantage utilisés notamment pour accueillir les anciens produits et charges exceptionnels.

Les modifications attendues sur la CVAE

Au final, après une lecture attentive de la nouvelle doctrine publiée ce 19 novembre 2025, on remarque que la réforme du PCG aura les principales conséquences suivantes sur la CVAE 2025 :

Les plus ou moins-values de cession d’immobilisations, même non liées à une activité normale et courante intègreront le calcul de la valeur ajoutée sauf si elles se réfèrent à un évènement majeur et inhabituel.

Les abandons de créances à caractère commercial deviennent déductibles de la valeur, sauf s’ils se réfèrent à un évènement majeur et inhabituel. C’est également vrai côté produit pour les abandons dont bénéficie la société.

Les pénalités, amendes fiscales et pénales deviennent déductibles de la valeur ajoutée. Les dépenses de mécénat (dons) deviennent toutes déductibles (sauf celles se référant à un évènement majeur et inhabituel) et pas seulement les dons courants et habituels.