La Compagnie nationale des commissaires aux comptes (CNCC) a publié une nouvelle note d’information, la NI XXI, destinée à préciser la notion de « caractère significatif » que les professionnels utilisent lors de la planification et de la réalisation de l’audit des comptes et à guider ceux-ci dans la mise en œuvre des NEP 320 et 450.

Objectifs de la nouvelle NI XXI sur l’application du caractère significatif lors de l’audit des comptes

En l’absence de définition du caractère significatif dans les normes d’exercice professionnel (NEP), la nouvelle note d’information de la CNCC a pour objectif de rappeler et de préciser cette notion dans le cadre de l’audit des comptes.

En outre, elle clarifie les modalités pratiques de mise en œuvre de la NEP 320 « Application de la notion de caractère significatif lors de la planification et de la réalisation d’un audit » et de la NEP 450 « Évaluation des anomalies relevées au cours de l’audit », sans toutefois s’y substituer. De même, elle ne peut conduire le commissaire aux comptes (CAC) à se soustraire à l’exercice de son jugement professionnel.

Le « caractère significatif » est une notion essentielle pour le commissaire aux comptes, prise en compte tout au long de l’audit des comptes

Dans le cadre d’un audit des comptes d’une entité, le CAC certifie, en justifiant de ses appréciations, qu’ils sont réguliers et sincères et donnent une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de sa situation financière et de son patrimoine (c. com. art. L. 823-9, al. 1).

Pour formuler son opinion sur les comptes annuels, il doit obtenir l’assurance raisonnable que ces comptes, pris dans leur ensemble, ne comportent pas d’anomalies significatives (NEP 200, § 7).

Ainsi, le « caractère significatif » est une notion essentielle que le CAC utilise lors de la planification et de la réalisation de l’audit pour déterminer l’étendue des procédures à effectuer, évaluer l’incidence des anomalies identifiées sur son audit, mesurer l’incidence des anomalies non corrigées sur les comptes et émettre son opinion.

À défaut d’être défini dans les NEP, le caractère significatif est explicité par certains référentiels comptables et notamment par l’International Accounting Standards Board (IASB)

Les NEP ne définissent pas le caractère significatif mais comportent des termes utiles à la bonne compréhension de ce concept, tels que « anomalie », « anomalie significative », « anomalie non corrigée », « seuil de signification » et « seuil de planification » (NEP 320, NEP 450) (voir ci-après).

En revanche, certains référentiels comptables, notamment celui de l’IASB, traitent du caractère significatif dans le contexte de l’établissement des comptes et précisent que :

- les anomalies, y compris les omissions, sont considérées comme significatives lorsqu’il est raisonnable de s’attendre à ce que, prises individuellement ou cumulées, elles puissent influencer les décisions économiques que les utilisateurs des comptes prennent en se fondant sur ceux-ci ;

- les jugements portant sur le caractère significatif sont influencés par les circonstances propres à l’entité, la taille, la nature d’une anomalie, ou une combinaison de ces éléments ;

- les jugements portant sur des points qui sont significatifs pour les utilisateurs des comptes (non particuliers) reposent sur la prise en considération des besoins d’informations financières communs à l’ensemble des utilisateurs en tant que groupe.

Le caractère significatif dépend à la fois de facteurs quantitatifs et de facteurs qualitatifs

La notion de « caractère significatif » est relative. Elle se mesure principalement par rapport à la perception qu’a le CAC des besoins d’informations financières des utilisateurs des comptes (NEP 320, § 10). Le caractère significatif dépend donc :

- de facteurs quantitatifs, constitués par des seuils (de signification et de planification, voir ci-après) devant prendre en considération les éléments inhérents à l’entité et les utilisateurs des comptes (et non se résumer à appliquer des formules de calcul) ; un compte supérieur à ces seuils sera, alors, considéré comme significatif ;

- de facteurs qualitatifs, tenant compte de l’identification des principaux utilisateurs des comptes (investisseurs, prêteurs ou créanciers) et de l’analyse de ce qui pourrait influer sur leur décision économique. L’importance de ces facteurs dans la détermination de ce qui est significatif pour l’audit implique de la part du commissaire aux comptes l’exercice de son jugement professionnel (fondé, notamment, sur les risques identifiés au niveau des assertions, la connaissance de l’entité et le résultat des audits précédents) et de son esprit critique.

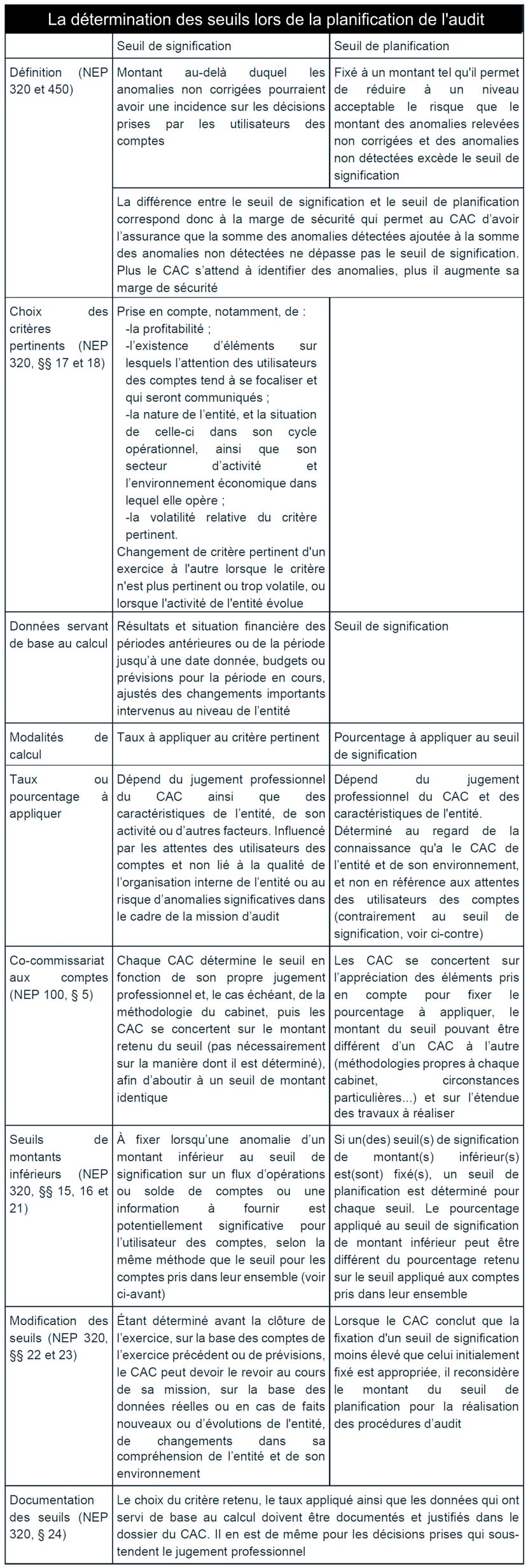

Comment le commissaire aux comptes détermine-t-il les seuils lors de la planification de l’audit ?

Pour le CAC, l’appréciation quantitative du caractère significatif se matérialise par la détermination d’un seuil de signification lors de la planification de l’audit (NEP 320, §§ 12 et 14). À partir de ce seuil de signification, il détermine un seuil de planification, inférieur, pour définir la nature et l’étendue de ses travaux (NEP 320 et 450, § 7).

Les modalités de détermination de ces seuils, hors situations particulières (petites et moyennes entreprises, entités dont les modalités de résultat sont fixées contractuellement, start-up, entités multisites, périodes comptables inférieures ou supérieures à 12 mois, examen limité d’une situation intermédiaire ou cession d’actifs) sont récapitulées dans le tableau ci-après.

Application du caractère significatif lors de l’évaluation de l’incidence des anomalies non corrigées sur les comptes et sur l’opinion

En pratique, pour évaluer l’incidence des anomalies non corrigées sur les comptes et sur l’opinion, le commissaire aux comptes peut mettre en œuvre une démarche en 7 étapes.

1. Déterminer la nature des anomalies

Pour rappel, une anomalie est une information comptable ou financière inexacte, insuffisante ou omise, en raison d’erreurs ou de fraude, et elle est significative lorsqu’elle est d’une importance telle que, seule ou cumulée avec d’autres, elle peut influencer le jugement de l’utilisateur d’une information financière ou comptable (NEP 320, §§ 3 et 4). Une anomalie provient du non-respect des critères dont la réalisation conditionne la régularité, la sincérité et l’image fidèle des comptes.

Elle n’est pas seulement une erreur de montant mais peut être aussi une erreur de présentation et de classement. Il existe 3 types d’anomalies :

- les anomalies factuelles, qui sont celles pour lesquelles il n’existe pas de doute ;

- les anomalies liées au jugement, qui résultent de la différence d’appréciation entre les estimations retenues par la direction et celles retenues par le CAC ou du choix ou de l’application de méthodes comptables que le CAC considère comme non appropriés ;

- les anomalies extrapolées, qui reflètent la meilleure estimation par le CAC des anomalies contenues dans une population, par l’extrapolation des anomalies relevées dans les sondages effectués dans les tests de détail à l’ensemble de la population à partir de laquelle l’échantillon a été sélectionné.

2. Récapituler les anomalies

Le commissaire aux comptes récapitule les anomalies corrigées et non corrigées de l’exercice et celles non corrigées des exercices précédents dont les effets perdurent sur l’exercice, dès lors qu’elles ne sont pas manifestement insignifiantes (NEP 450, § 8), c’est-à-dire qu’elles dépassent le seuil de remontée des anomalies (seuil plus faible que le seuil de signification en deçà duquel les anomalies, individuellement ou en cumulé, n’influent pas sur la décision que prendrait un utilisateur des comptes).

Le fait de lister les anomalies corrigées permet en général au CAC d’apprécier la qualité de l’arrêté des comptes et la sensibilité de la direction à procéder aux corrections, et lui permet d’en tirer, le cas échéant, les conséquences sur son approche d’audit sur l’exercice en cours et les exercices suivants.

3. Évaluer l’incidence des anomalies sur l’approche d’audit

Le commissaire aux comptes détermine si son approche générale et sa conception des procédures d’audit nécessitent d’être révisées lorsque la nature des anomalies relevées et les circonstances de leur survenance indiquent que d’autres anomalies peuvent exister qui, cumulées avec les anomalies relevées, pourraient être significatives ou lorsque le cumul des anomalies relevées s’approche du ou des seuil(s) de signification (NEP 450, § 9) réduisant, ainsi, la marge de sécurité (voir ci-avant).

Le CAC s’interroge donc sur la nécessité de réaliser davantage de travaux, pour vérifier qu’il n’y a pas d’autres anomalies non identifiées.

Pour ce faire, il peut, notamment, être conduit à baisser le seuil de planification, à étendre le nombre d’éléments à tester lors des contrôles de substance ou à adapter ses procédures d’audit.

4. Communiquer les anomalies relevées à la direction

Au cours de sa mission, le commissaire aux comptes communique, en temps utile, au niveau approprié de direction de l’entité (en général, celui qui a la responsabilité et l’autorité pour évaluer les anomalies et qui est capable de décider des actions nécessaires à mettre en œuvre (ISA 450 A10)), les anomalies qu’il a relevées autres que celles qui sont manifestement insignifiantes. Il demande à la direction de les corriger (NEP 450, § 11), afin que celle-ci puisse présenter des documents comptables réguliers et sincères et réduire les risques d’anomalies significatives dans les comptes futurs en raison de l’incidence cumulée d’anomalies non significatives non corrigées des périodes précédentes (ISA 450 A12).

5. Évaluer l’incidence des anomalies non corrigées sur l’opinion

Le commissaire aux comptes évalue l’incidence des anomalies non corrigées sur les comptes pris dans leur ensemble à partir du récapitulatif des anomalies établi (voir ci-avant) et en exerçant son jugement professionnel.

Cependant, auparavant, il vérifie que les informations sur lesquelles il a fondé le seuil de signification sont toujours valables (ISA 450 A15) et peut être amené à modifier les seuils de signification et de planification (NEP 450, § 13) (voir tableau ci-avant). Il détermine, ensuite, si les anomalies non corrigées sont significatives ou non, au regard de facteurs quantitatifs et qualitatifs :

- chaque anomalie est prise en compte pour évaluer son incidence sur les flux d’opérations, soldes de comptes ou informations fournies concernés, et pour déterminer si le seuil de signification pour ceux-ci n’a pas, le cas échéant, été dépassé (ISA 450 A16). Lorsqu’une anomalie prise individuellement est considérée comme significative, il est peu probable qu’elle puisse être compensée par d’autres anomalies, sauf dans le cas où une autre anomalie aurait un effet inverse sur le même poste de comptes ;

- au-delà du seuil de signification, le CAC prend également en compte les circonstances particulières de la survenance de l’anomalie. Certaines anomalies peuvent, ainsi, conduire le CAC à les considérer, prises individuellement ou cumulées, comme significatives, même si elles sont inférieures au seuil de signification.

Par ailleurs, le commissaire aux comptes apprécie le caractère significatif des anomalies de classement, extrapolées, identifiées dans l’annexe et résultant de fraude (NEP 240, § 24).

En outre, il prend en compte l’importance et l’incidence des anomalies non corrigées identifiées lors des années antérieures et qui perdurent au cours de l’exercice (NEP 450, § 14). Il met, alors, en œuvre les diligences adéquates.

6. Inclure les anomalies dans la lettre d’affirmation

Le commissaire aux comptes demande une déclaration écrite (lettre d’affirmation) du représentant légal et, s’il l’estime nécessaire, des membres des organes mentionnés à l’article L. 823-16 du code de commerce confirmant que, selon eux, les incidences des anomalies non corrigées qu’il a relevées ne sont pas, seules ou cumulées, significatives au regard des comptes pris dans leur ensemble (NEP 450, § 17). Un état des anomalies non corrigées est joint à cette déclaration écrite.

L’obtention d’une telle déclaration ne dispense pas le CAC de tirer les conséquences, le cas échéant, de l’incidence des anomalies non corrigées sur son opinion (ISA 450 A29).

7. Communiquer avec les organes visés à l’article L. 823-16 du code de commerce

Le commissaire aux comptes communique aux organes mentionnés à l’article L. 823-16 du code de commerce les anomalies non corrigées (et chacune de celles qui sont jugées significatives), et les informe de l’incidence que ces anomalies peuvent avoir, prises individuellement ou en cumulé, sur l’opinion exprimée dans son rapport sur les comptes. Il précise également l’incidence des anomalies non corrigées des exercices précédents. Il leur demande de corriger l’ensemble des anomalies qui ne l’ont pas été(NEP 450, §§ 15 et 16).

Par ailleurs, la communication peut inclure les anomalies significatives corrigées par la direction (NEP 260, § 4).

CNCC, NI XXI « Le commissaire aux comptes et l’application du caractère significatif », juillet 2021

Source : La Revue Judiciaire – 21/10/2021