Les barèmes 2025 des titres-restaurant, avantages en nature et frais professionnels sont revalorisés comme suit pour le calcul de l’impôt et des cotisations et contributions sociales dues au titre de 2025.

Titres-restaurant

La limite d’exonération de cotisations et contributions sociales et d’impôt sur le revenu de la part patronale au financement des titres-restaurant passe à 7,26 € en 2025.

Pour être exonérée de cotisations et d’impôt sur le revenu, la valeur du titre restaurant doit donc être comprise entre 12,10 € et 14,52 €.

Attention

Le bénéfice de l’exonération reste subordonné au respect des 2 autres limites suivantes :

- La contribution patronale ne doit pas dépasser 60 % de la valeur libératoire du titre ;

- Elle doit être au moins égale à 50 % de cette valeur.

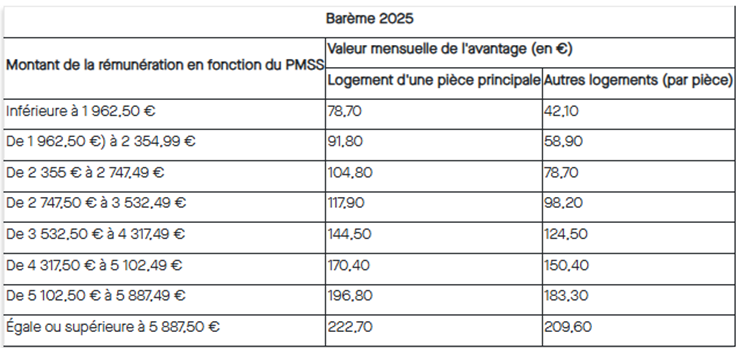

Avantages en nature

Les évaluations forfaitaires des avantages en nature nourriture et logement pour le calcul des cotisations et contributions sociales et de l’impôt sur le revenu sont relevées de 1,8 % en 2025.

Nourriture

Logement

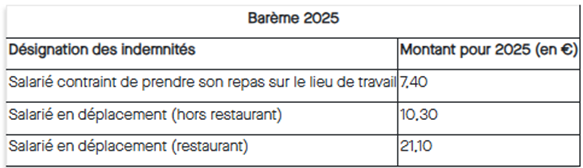

Frais professionnels

Repas

Au 1er janvier 2025, les forfaits nourriture applicables lorsque le salarié est en déplacement professionnel ou se trouve contraint de prendre son repas sur son lieu de travail en raison de conditions particulières d’organisation ou d’horaires de travail sont fixés comme suit :

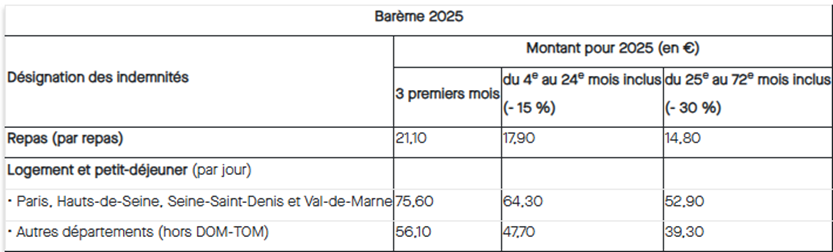

Grands déplacements

En 2025, les frais de grands déplacements indemnisés sur la base d’allocations forfaitaires sont affranchis de cotisations et d’impôt sur le revenu dans les limites indiquées dans le tableau suivant.

Mobilité professionnelle

En 2025, les frais professionnels indemnisés sur la base d’allocations forfaitaires sont affranchis de cotisations dans les limites indiquées dans le tableau suivant.

Télétravail et NTIC

Pour 2025, les allocations forfaitaires allouées pour couvrir les frais liés au télétravail et aux outils issus des nouvelles technologies (NTIC) sont exonérées de cotisations sociales dans les limites suivantes.

Limites 2025 (en €) de frais personnel :

- Frais relatifs aux outils issus des NTIC : 54,50 € par mois

- Télétravail (frais fixes et variables liés à la mise à disposition d’un local privé pour un usage professionnel et frais de matériel informatique, de connexion et de fournitures diverses)[1] : 10,90 €/par mois pour une journée de télétravail par semaine ou 2,70 €/jour de télétravail, dans la limite de 59,40 €/mois

Source : « Avantages en nature et frais professionnels : barèmes 2025 », Lefebvre Dalloz (efl.fr), 13 janvier 2025. Web 13 mars 2025.

[1] Si l’allocation forfaitaire de télétravail est prévue par une convention collective de branche, un accord professionnel ou interprofessionnel ou un accord de groupe, elle est réputée utilisée conformément à son objet et exonérée de cotisations et contributions sociales dans la limite des montants prévus par accord collectif, dès lors que l’allocation est attribuée en fonction du nombre de jours effectivement télétravaillés et que son montant n’excède pas 13 € par mois pour une journée de télétravail par semaine, ou 3,25 € par jour de télétravail dans le mois, dans la limite mensuelle de 71,50 €.