La loi de finances pour 2025, récemment publiée, reporte de 3 années la suppression progressive de CVAE, pour une suppression totale en 2030. Corrélativement, une contribution complémentaire et exceptionnelle est instaurée pour l’année 2025.

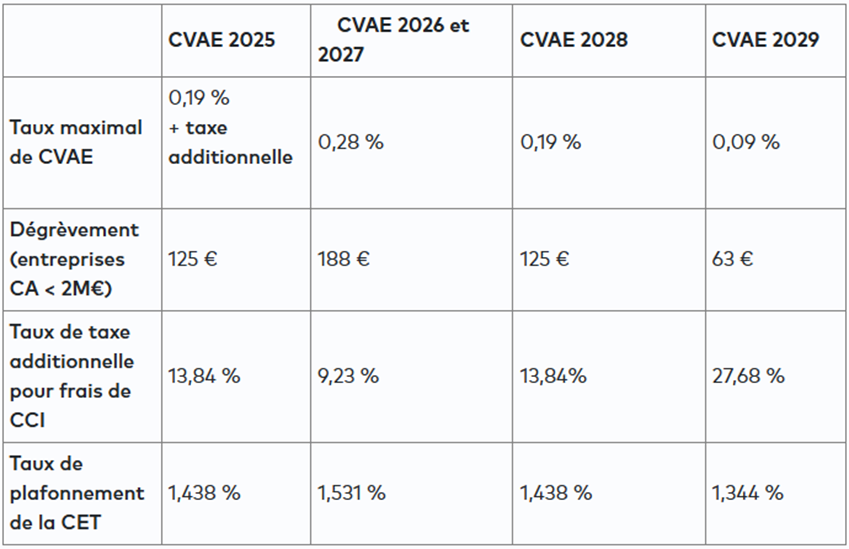

Le tableau ci-dessous détaille la nouvelle trajectoire de la CVAE et des plafonds associés pour les années à venir.

Pour l’année 2025, le taux de CVAE sera maintenu à 0,19 %. Cependant, est corrélativement instaurée une contribution exceptionnelle complémentaire pour tous les redevables de la CVAE au titre de cette même année. Son assiette est constituée par la cotisation de CVAE due au titre de l’année 2025 et son taux est fixé à 47,4%.

Cette contribution exceptionnelle complémentaire donnera lieu au versement au plus tard le 15 septembre 2025, d’un acompte unique égal à 100 % de son montant et calculé d’après la CVAE retenue pour le paiement du second acompte. Sa liquidation définitive devra intervenir au plus tard le 5 mai 2026.

Le plafonnement de la CET en fonction de la valeur ajoutée des entreprises ne s’applique pas à la contribution exceptionnelle complémentaire.

Source : « Loi de finances pour 2025 : report de la suppression de la CVAE et instauration d’une contribution complémentaire pour 2025 », Infodoc-experts (infodoc-experts.com),

19 février 2025. Web 13 mars 2025.